Financial Reporting

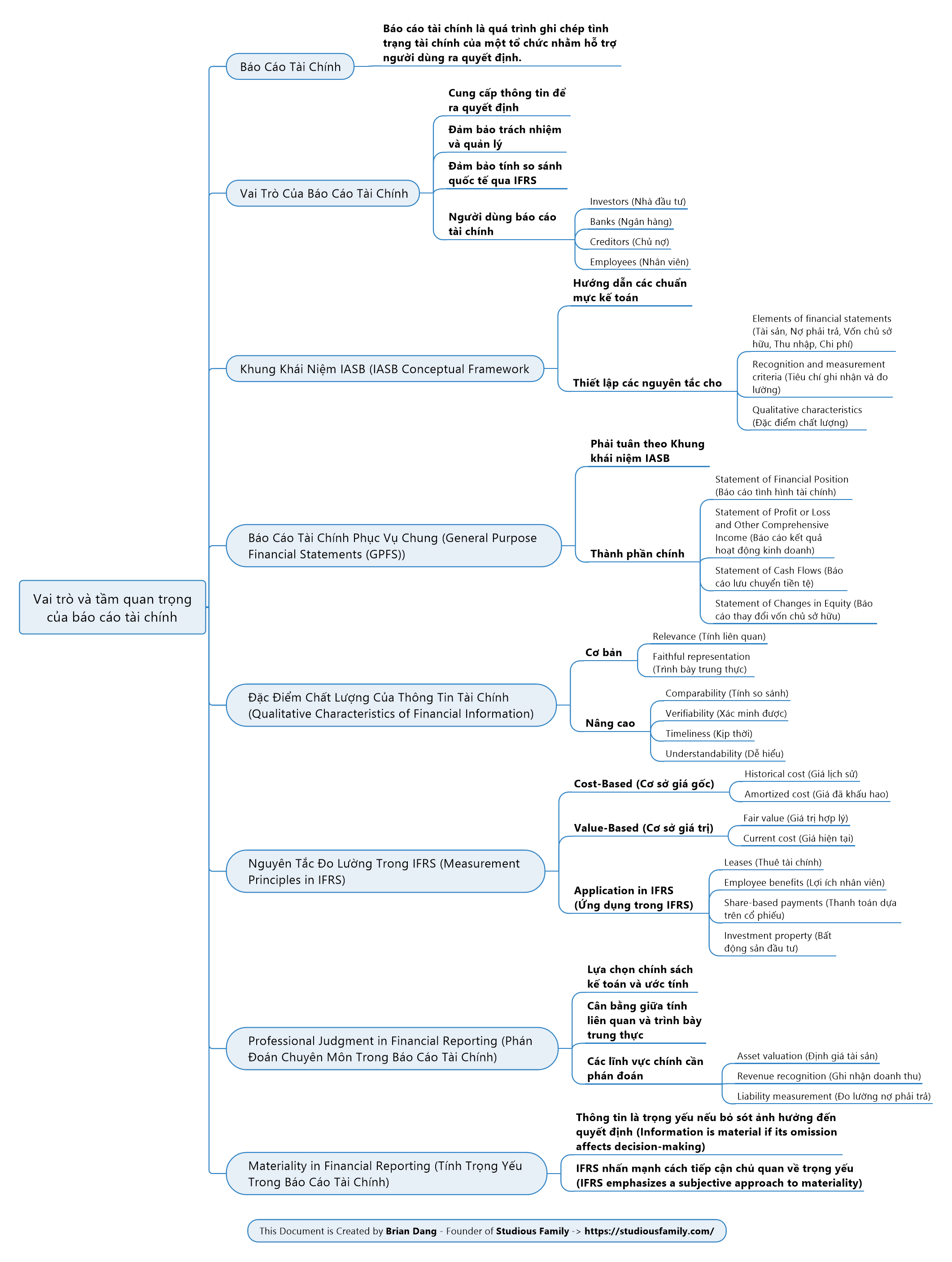

Vai Trò và Tầm Quan Trọng Của Báo Cáo Tài Chính

Báo cáo tài chính là quá trình ghi chép và trình bày các thông tin tài chính nhằm hỗ trợ người dùng ra quyết định kinh tế đúng đắn.

1. Báo Cáo Tài Chính Là Gì?

- Là công cụ cung cấp thông tin tài chính về tình hình và hiệu quả hoạt động của doanh nghiệp.

- Giúp người dùng đánh giá, so sánh và ra quyết định hợp lý.

2. Vai Trò Của Báo Cáo Tài Chính

- Cung cấp thông tin để ra quyết định đầu tư, tín dụng, và quản lý.

- Đảm bảo trách nhiệm và quản lý của ban lãnh đạo doanh nghiệp.

- Đảm bảo tính so sánh quốc tế khi tuân theo các chuẩn mực IFRS.

Người sử dụng bao gồm:

- Nhà đầu tư, ngân hàng, chủ nợ, nhân viên...

3. Khung Khái Niệm IASB (IASB Conceptual Framework)

- Thiết lập các nguyên tắc cơ bản của chuẩn mực kế toán.

- Bao gồm:

- Yếu tố báo cáo tài chính

- Tiêu chí ghi nhận và đo lường

- Đặc điểm chất lượng của thông tin

4. Báo Cáo Tài Chính Phục Vụ Chung (GPFS)

Gồm 4 thành phần chính:

- Báo cáo tình hình tài chính (Statement of Financial Position)

- Báo cáo kết quả hoạt động kinh doanh (Profit or Loss & OCI)

- Báo cáo lưu chuyển tiền tệ (Cash Flows)

- Báo cáo thay đổi vốn chủ sở hữu (Changes in Equity)

5. Đặc Điểm Chất Lượng Của Thông Tin

- Cơ bản: Liên quan, trung thực

- Nâng cao: Có thể so sánh, kiểm chứng, kịp thời, dễ hiểu

6. Nguyên Tắc Đo Lường Trong IFRS

- Cost-Based: Giá gốc, giá đã khấu hao

- Value-Based: Giá trị hợp lý, giá hiện tại

- Ứng dụng: Tài sản thuê, cổ phiếu thưởng, phúc lợi nhân viên...

7. Phán Đoán Chuyên Môn (Professional Judgment)

- Cân bằng giữa tính liên quan và tính trung thực

- Áp dụng trong:

- Ghi nhận doanh thu

- Định giá tài sản

- Ghi nhận nợ phải trả

8. Tính Trọng Yếu (Materiality)

- Một thông tin là trọng yếu nếu ảnh hưởng đến quyết định của người dùng.

- IFRS nhấn mạnh yếu tố chủ quan và hoàn cảnh cụ thể khi xác định tính trọng yếu.

Brian Dang – Founder of Studious Family