Financial Reporting

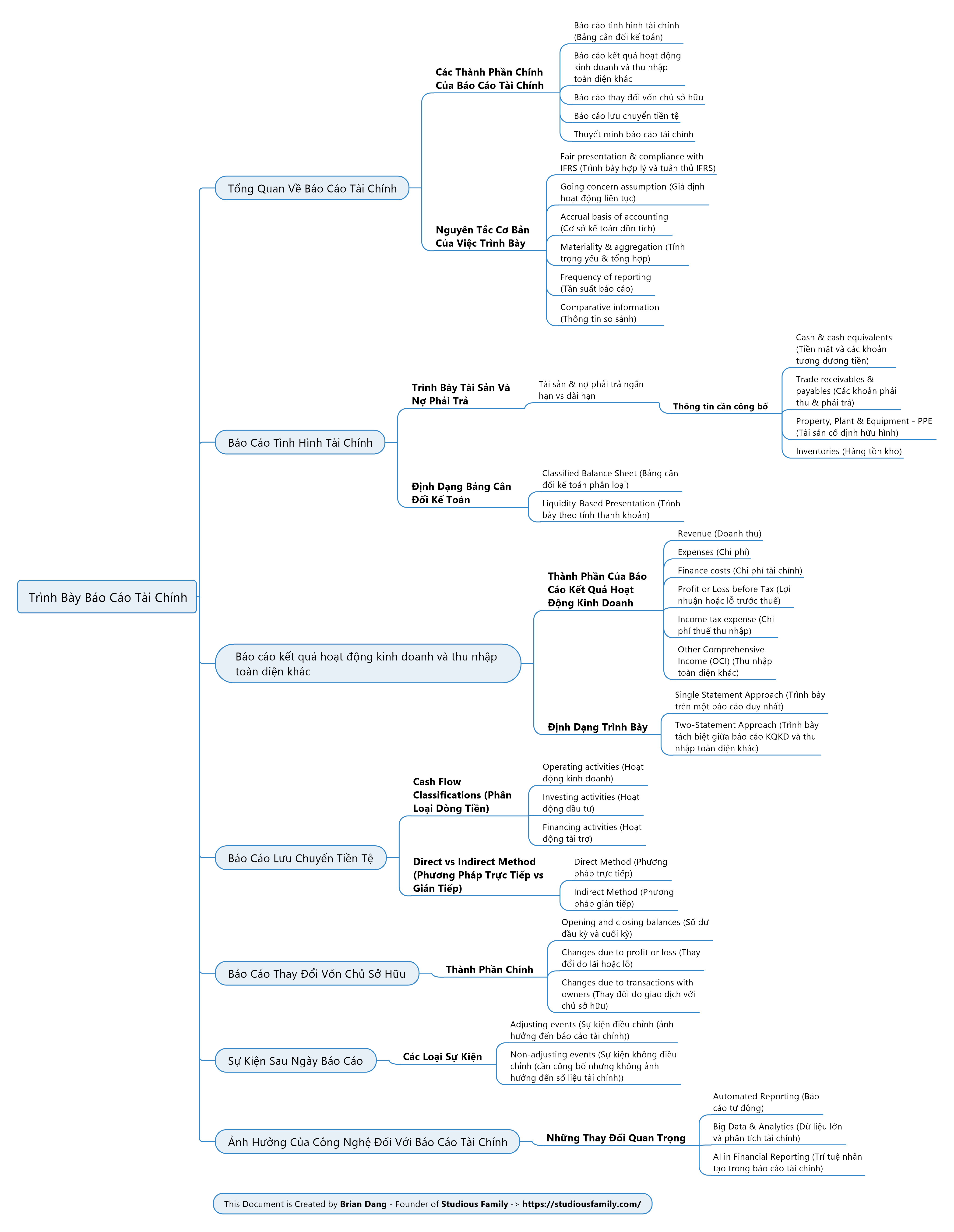

Trình Bày Báo Cáo Tài Chính

Tổng Quan Về Báo Cáo Tài Chính

Các Thành Phần Chính Của Báo Cáo Tài Chính

- Báo cáo tài sản & nợ phải trả

- Báo cáo kết quả hoạt động kinh doanh và thu nhập toàn diện khác

- Báo cáo lưu chuyển tiền tệ

- Báo cáo thay đổi vốn chủ sở hữu

- Thuyết minh báo cáo tài chính

Nguyên Tắc Cơ Bản Của Việc Trình Bày

- Trình bày trung thực (Fair presentation)

- Giả định hoạt động liên tục (Going concern)

- Cố sở kế toán dồn tích (Accrual basis)

- Trình bày thường xuyên, so sánh được, tổng hợp & trình bày rõ ràng

Báo Cáo Tình Hình Tài Chính

- Bao gồm tài sản, nợ phải trả ngắn hạn & dài hạn

- Trình bày dưới định dạng phân loại hoặc dựa trên tính thanh khoản

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Và Thu Nhập Toàn Diện

- Bao gồm doanh thu, chi phí, lợi nhuận hoạt động kinh doanh

- Bao gồm thu nhập toàn diện khác (OCI)

- Trình bày dưới định dạng đồng hoợp hoặc hai bảng

Báo Cáo Lưu Chuyển Tiền Tệ

- Hoạt động kinh doanh

- Hoạt động đầu tư

- Hoạt động tài chính

- Trình bày theo phương pháp trực tiếp hoặc gián tiếp

Báo Cáo Thay Đổi Vốn Chủ Sở Hữu

- Trình bày thay đổi vốn gốp, lợi nhuận để lại, giao dịch với cổ đông

Sự Kiện Sau Ngày Báo Cáo

- Sự kiện điều chỉnh và không điều chỉnh

- Ảnh hưởng tới việc trình bày báo cáo

Ảnh Hưởng Của Công Nghệ Đối Với Báo Cáo

- Báo cáo tự động, Big data, AI trong báo cáo tài chính

Brian Dang – Founder of Studious Family