Financial Reporting

Thuế Thu Nhập (IAS 12)

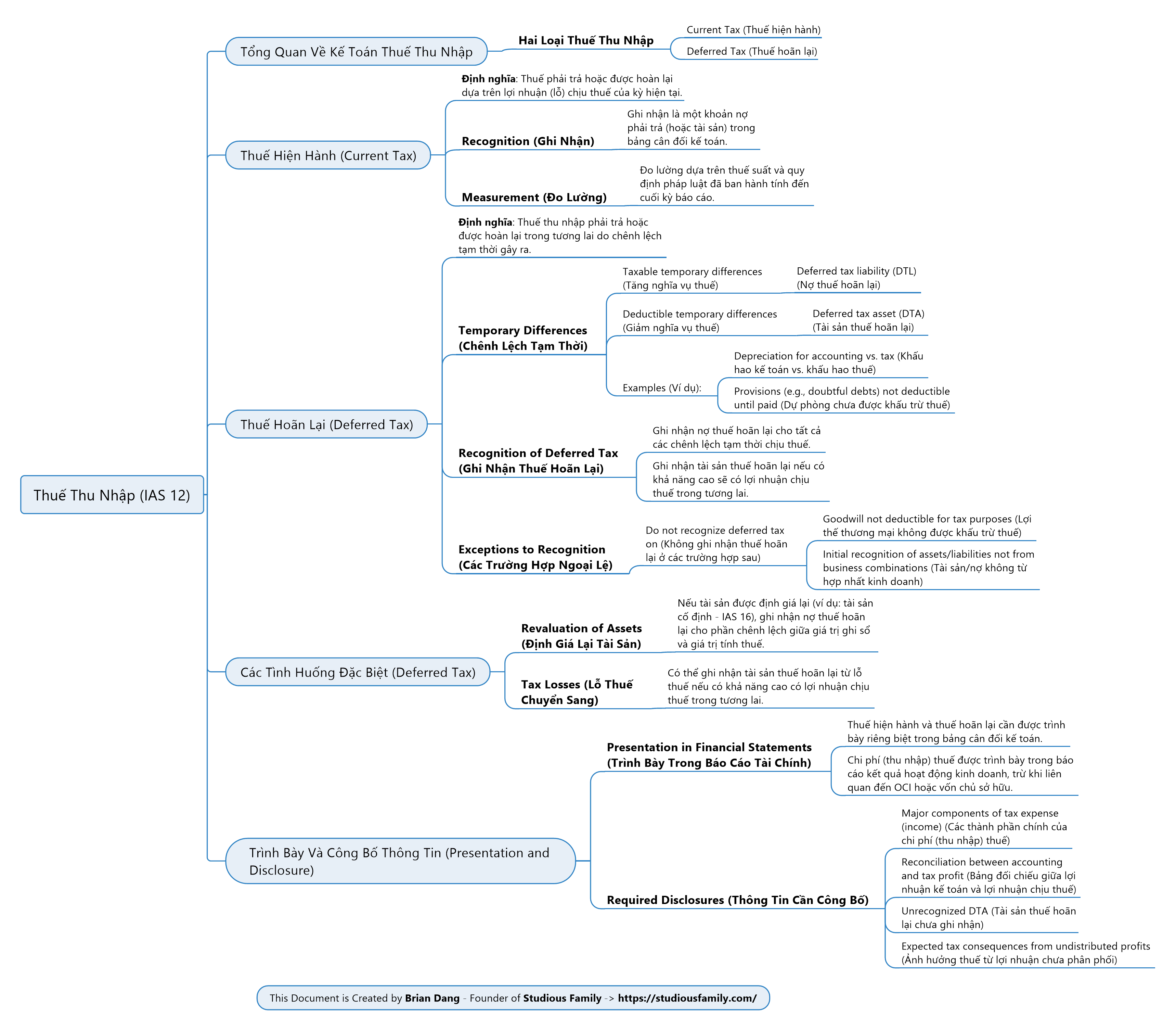

Chuẩn mực kế toán IAS 12 quy định cách ghi nhận thuế thu nhập hiện hành và thuế thu nhập hoãn lại nhằm phản ánh chính xác nghĩa vụ thuế của doanh nghiệp trên báo cáo tài chính.

Tổng Quan Về Kế Toán Thuế Thu Nhập

Hai Loại Thuế:

- Thuế Hiện Hành (Current Tax): Ghi nhận khoản thuế phải trả dựa trên lợi nhuận chịu thuế của kỳ hiện tại.

- Thuế Hoãn Lại (Deferred Tax): Ghi nhận thuế phải trả hoặc được hoàn lại trong tương lai do chênh lệch tạm thời giữa kế toán và thuế.

Các Thành Phần Chính

1. Thuế Hiện Hành

- Recognition (Ghi Nhận): Ghi nhận khoản thuế dựa trên luật thuế hiện hành.

- Measurement (Đo Lường): Sử dụng thuế suất hiện hành tại thời điểm lập báo cáo.

2. Thuế Hoãn Lại

-

Temporary Differences (Chênh Lệch Tạm Thời):

- DTL (Deferred Tax Liability): Chênh lệch làm tăng nghĩa vụ thuế.

- DTA (Deferred Tax Asset): Chênh lệch làm giảm nghĩa vụ thuế.

-

Recognition: Ghi nhận thuế hoãn lại khi có khả năng thu được lợi ích kinh tế trong tương lai.

-

Exceptions: Không ghi nhận thuế hoãn lại trong các trường hợp như thiện chí không được khấu trừ thuế, hoặc tài sản/nợ phát sinh từ hợp nhất kinh doanh.

3. Tình Huống Đặc Biệt

- Revaluation of Assets: Khi đánh giá lại tài sản, nếu có chênh lệch giá trị thì phải ghi nhận thuế hoãn lại.

- Tax Losses: Ghi nhận thuế hoãn lại từ lỗ thuế chuyển sang nếu có khả năng tạo ra lợi nhuận chịu thuế trong tương lai.

Trình Bày Và Công Bố Thông Tin

1. Presentation in Financial Statements:

- Phải trình bày riêng biệt tài sản và nợ thuế hoãn lại trên bảng cân đối kế toán.

- Ghi chi tiết thuế hoãn lại trên báo cáo lãi lỗ.

2. Required Disclosures:

- Các thành phần chính của chi phí thuế.

- Đối chiếu thuế kế toán và thuế thực tế.

- Tác động thuế của lợi nhuận chưa phân phối.

Kết Luận

IAS 12 là một chuẩn mực quan trọng giúp doanh nghiệp phản ánh chính xác nghĩa vụ thuế của mình, từ đó đảm bảo tính minh bạch và hữu ích của báo cáo tài chính.

Brian Dang – Founder of Studious Family