Financial Reporting

Suy Giảm Giá Trị Tài Sản - IAS 36

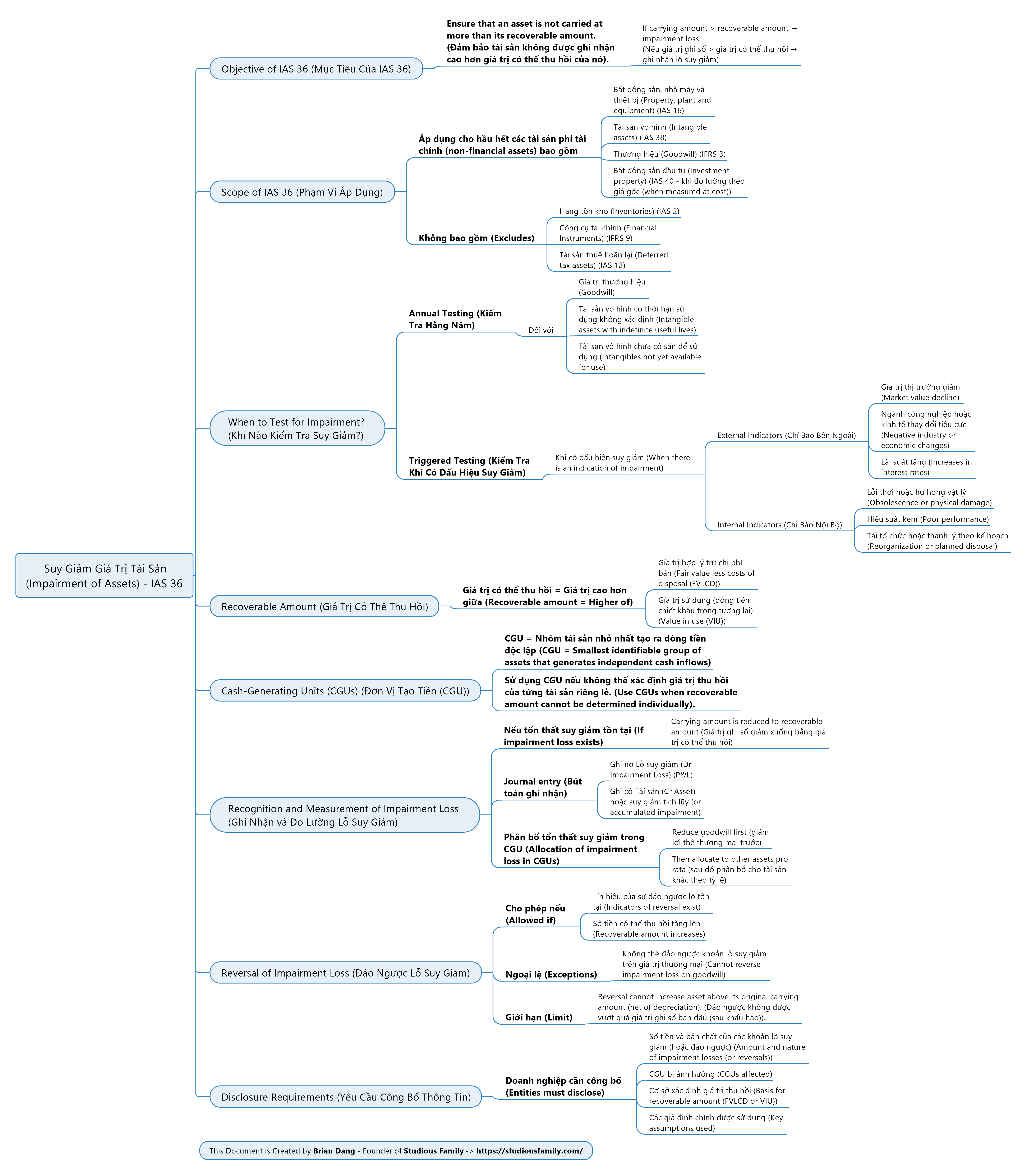

Mục Tiêu Của IAS 36

IAS 36 đảm bảo rằng tài sản không được ghi nhận vượt quá giá trị có thể thu hồi của chúng (recoverable amount).

Phạm Vi Áp Dụng

IAS 36 áp dụng cho hầu hết các tài sản phi tài chính, ngoại trừ:

- Công cụ tài chính (IAS 32)

- Hàng tồn kho (IAS 2)

- Tài sản thuế hoãn lại (IAS 12)

- Tài sản phát sinh từ hợp đồng bảo hiểm (IFRS 17)

Áp dụng cho:

- Bất động sản đầu tư (IAS 40 nếu ghi nhận theo giá gốc)

- Tài sản cố định hữu hình (IAS 16)

- Quyền sử dụng tài sản thuê (IFRS 16 nếu theo cost model)

Khi Nào Kiểm Tra Suy Giảm?

- Kiểm tra hằng năm: với goodwill, tài sản vô hình có thời gian sử dụng không xác định.

- Kiểm tra khi có dấu hiệu suy giảm: từ môi trường bên ngoài (giá trị thị trường giảm mạnh, biến động kinh tế) hoặc nội bộ (hiệu suất hoạt động giảm).

Giá Trị Có Thể Thu Hồi (Recoverable Amount)

Giá trị có thể thu hồi = Giá trị cao hơn giữa:

- Giá trị hợp lý trừ chi phí bán (Fair Value less cost of disposal)

- Giá trị sử dụng (Value in use – dòng tiền chiết khấu từ tài sản)

Đơn Vị Tạo Tiền (CGU)

Khi không thể xác định giá trị có thể thu hồi riêng lẻ thì đánh giá theo CGU (Cash-Generating Unit – đơn vị nhỏ nhất tạo ra dòng tiền).

Ghi Nhận Và Đo Lường Lỗ Suy Giảm

- Ghi nhận: Lỗ suy giảm = Giá trị còn lại - Giá trị có thể thu hồi

- Phân bổ lỗ suy giảm trong CGU: ưu tiên phân bổ vào goodwill trước.

Đảo Ngược Lỗ Suy Giảm

- Được phép đảo ngược lỗ khi có dấu hiệu hồi phục.

- Không được đảo ngược với goodwill.

- Giá trị sau đảo ngược không được vượt giá trị ghi sổ ban đầu trừ hao mòn.

Trình Bày Và Công Bố Thông Tin

Các doanh nghiệp cần công bố:

- Giá trị ghi sổ sau ghi nhận lỗ suy giảm

- Giả định chính khi tính giá trị sử dụng

- Thông tin về các đơn vị CGU có goodwill

Biên soạn bởi Brian Dang - Founder of Studious Family.