Financial Reporting

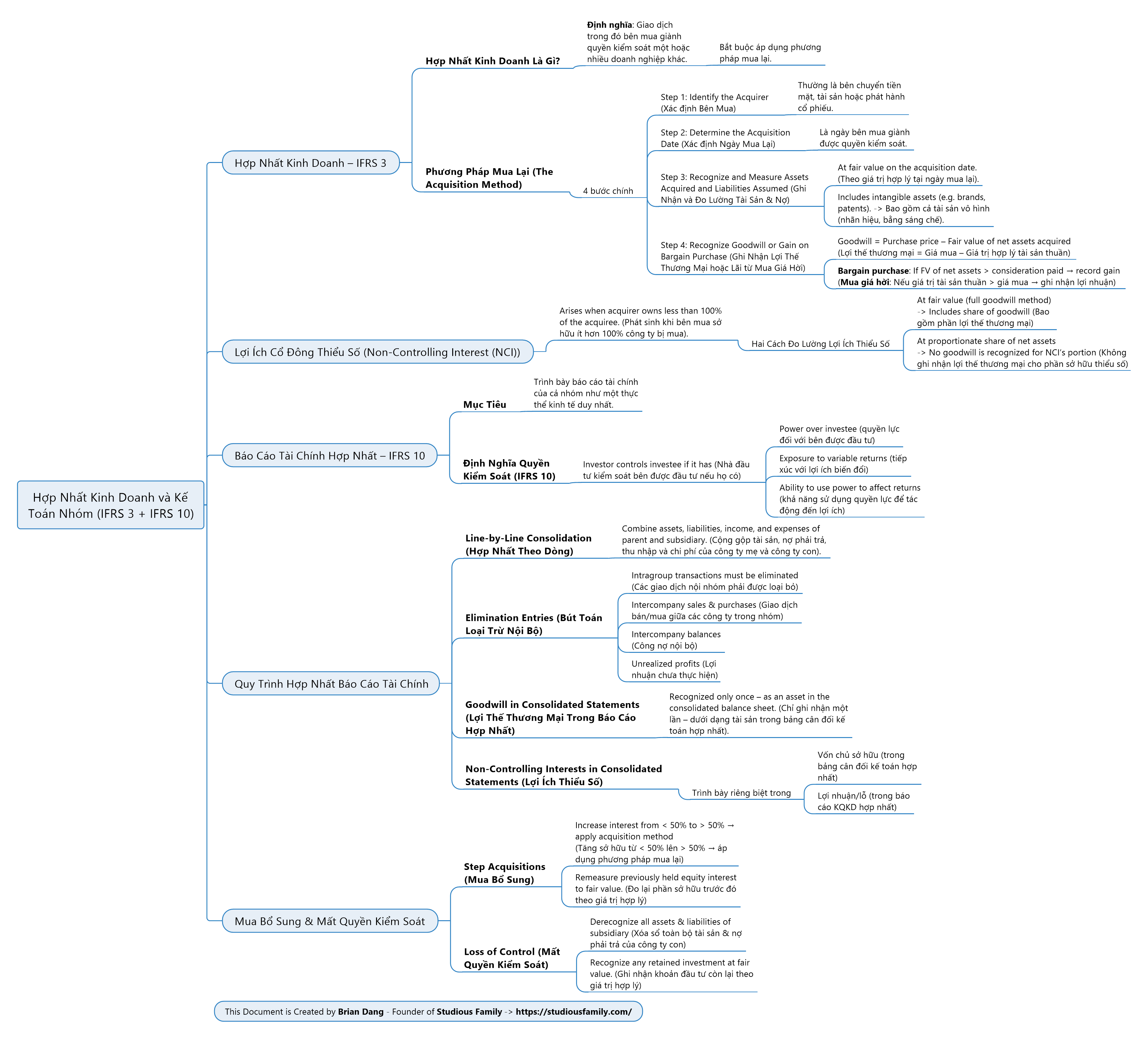

Hợp Nhất Kinh Doanh và Kế Toán Nhóm (IFRS 3 + IFRS 10)

Hợp Nhất Kinh Doanh Là Gì?

- Giao dịch trong đó bên mua giành quyền kiểm soát một hoặc nhiều doanh nghiệp khác.

- Áp dụng phương pháp mua lại để xác định bên mua, ngày mua, và ghi nhận tài sản, nợ phải trả hợp lý.

Phương Pháp Mua Lại (Acquisition Method)

- Xác định bên mua (Acquirer).

- Xác định ngày mua (Acquisition Date).

- Ghi nhận tài sản, nợ phải trả hợp lý và lợi thế thương mại (Goodwill).

- Ghi nhận lợi ích không kiểm soát (NCI).

Lợi Ích Không Kiểm Soát (NCI)

- Xuất hiện khi bên mua không sở hữu 100% công ty bị mua.

- Có thể đo lường theo:

- Giá trị hợp lý.

- Tỷ lệ phần trăm sở hữu của NCI trên tài sản thuần.

Báo Cáo Tài Chính Hợp Nhất (IFRS 10)

- Mục tiêu: Trình bày như một thực thể kinh tế duy nhất.

- Kiểm soát: Quyền chỉ đạo các hoạt động và hưởng lợi ích.

Quy Trình Hợp Nhất Báo Cáo Tài Chính

- Hợp Nhất Theo Dòng (Line-by-Line Consolidation): Cộng dồn tài sản, nợ, doanh thu, chi phí.

- Loại Trừ Nội Bộ (Elimination Entries):

- Giao dịch giữa công ty mẹ và con.

- Công nợ, doanh thu, chi phí nội bộ.

- Lợi nhuận chưa thực hiện.

Một Số Bài Toán Đặc Biệt

- Mua Bổ Sung: Tăng tỷ lệ sở hữu => Áp dụng phương pháp mua lại.

- Mất Quyền Kiểm Soát: Ghi nhận lại khoản đầu tư còn lại theo giá hợp lý.

Kết Luận

- Việc hiểu rõ IFRS 3 và IFRS 10 giúp đảm bảo hợp nhất báo cáo tài chính chính xác.

- Áp dụng đúng các bước sẽ tăng tính minh bạch và độ tin cậy của thông tin tài chính.

Brian Dang – Founder of Studious Family