Financial Reporting

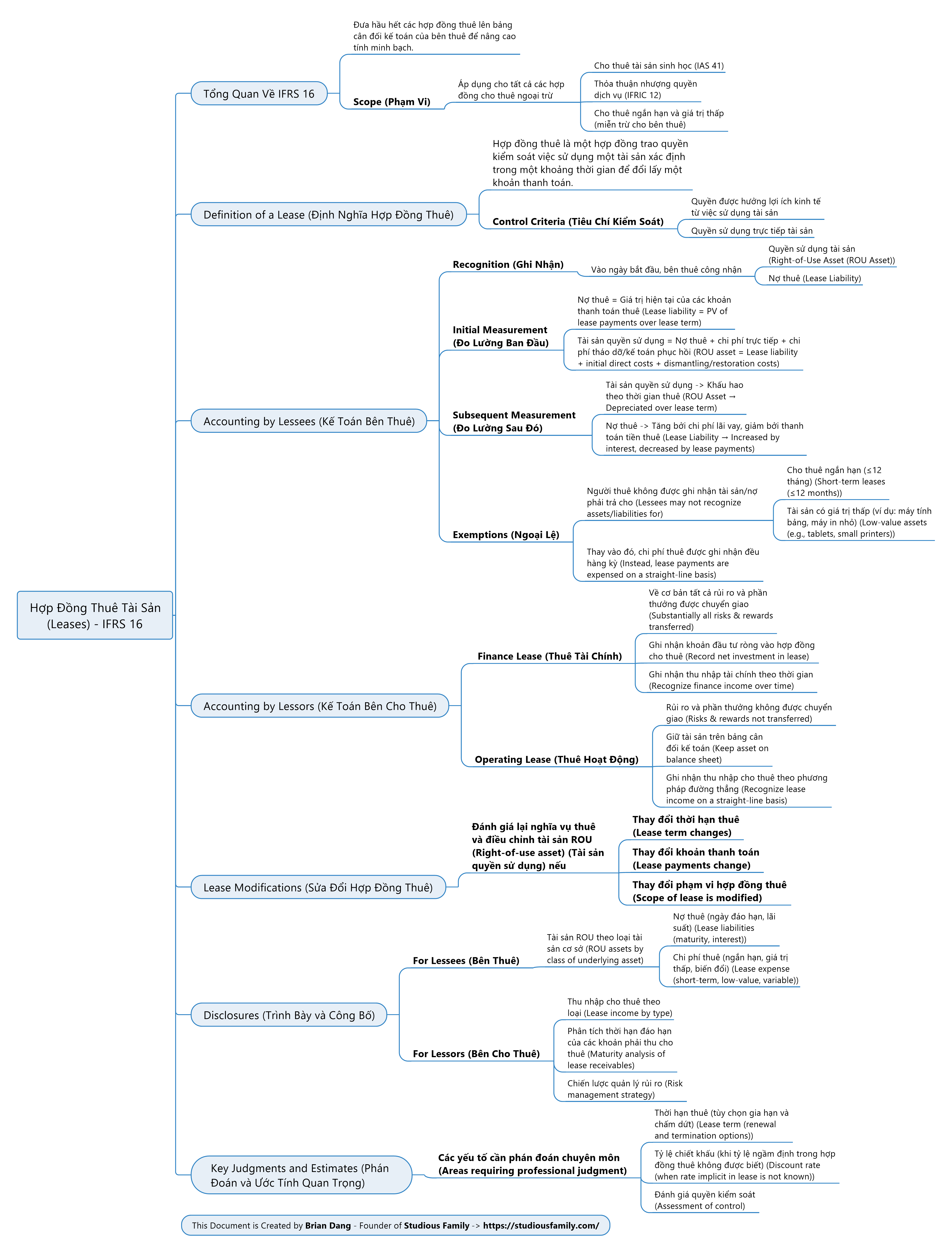

Hợp Đồng Thuê Tài Sản - IFRS 16

🧾 Tổng Quan Về IFRS 16

- IFRS 16 yêu cầu đưa toàn bộ các hợp đồng thuê lên bảng cân đối kế toán nhằm nâng cao tính minh bạch.

- Áp dụng cho tất cả các hợp đồng thuê (ngoại trừ một số ngoại lệ như tài sản giá trị thấp và thuê ngắn hạn).

Định Nghĩa Hợp Đồng Thuê

- Là hợp đồng trao quyền kiểm soát việc sử dụng tài sản cụ thể trong một khoảng thời gian nhất định để lấy một khoản thanh toán.

Tiêu chí kiểm soát:

- Có quyền sử dụng tài sản.

- Có quyền thu lợi ích từ tài sản.

Kế Toán Bên Thuê

Ghi nhận:

- Ghi nhận tài sản quyền sử dụng (Right-of-use asset - ROU).

- Ghi nhận nợ thuê (Lease liability).

Đo lường ban đầu:

- Nợ thuê = Giá trị hiện tại của các khoản thanh toán thuê.

- Tài sản ROU = Nợ thuê + chi phí trực tiếp + chi phí phá dỡ.

Đo lường sau đó:

- ROU: khấu hao theo thời gian sử dụng.

- Nợ thuê: chiết khấu và giảm dần qua thanh toán.

Ngoại lệ:

- Thuê ngắn hạn (≤12 tháng).

- Tài sản giá trị thấp.

Kế Toán Bên Cho Thuê

Thuê tài chính (Finance lease):

- Ghi nhận khoản đầu tư ròng vào hợp đồng thuê.

Thuê hoạt động (Operating lease):

- Ghi nhận doanh thu cho thuê theo thời gian.

Sửa Đổi Hợp Đồng Thuê

- Điều chỉnh tài sản ROU và nợ thuê nếu:

- Thay đổi khoản thanh toán.

- Thay đổi thời hạn hợp đồng.

Trình Bày Và Công Bố

Bên thuê:

- Ghi nhận ROU và nợ thuê trên bảng cân đối kế toán.

Bên cho thuê:

- Phân tích tài sản và các khoản phải thu theo từng loại hợp đồng thuê.

Phán Đoán Chuyên Môn & Ước Tính

- Phân loại hợp đồng thuê.

- Ước tính thời hạn thuê và quyền chọn gia hạn/chấm dứt.

- Đánh giá quyền kiểm soát tài sản.

Biên soạn bởi Brian Dang - Founder of Studious Family.