Financial Reporting

Dự Phòng, Nợ Tiềm Tàng và Tài Sản Tiềm Tàng (IAS 37)

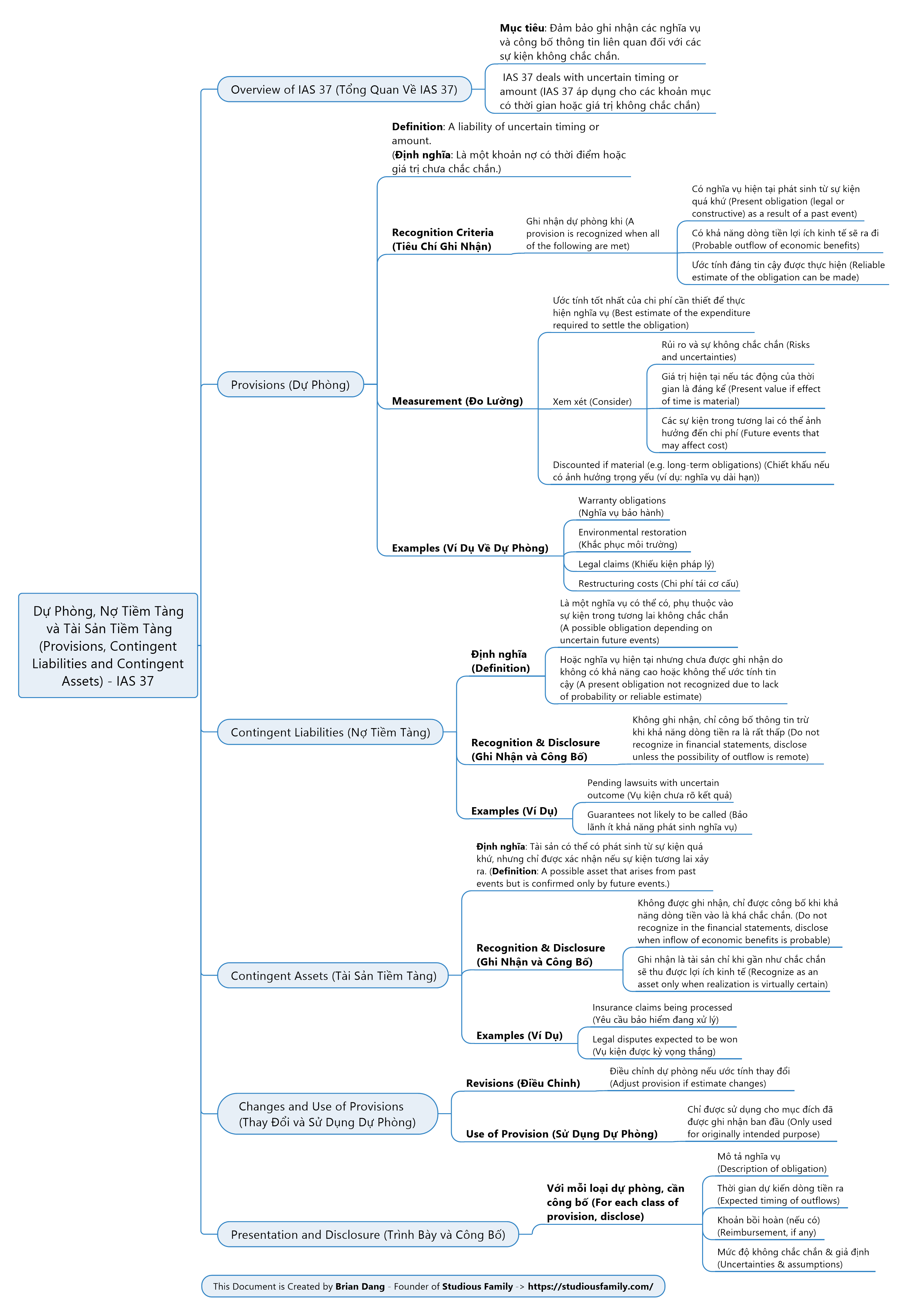

Tổng Quan Về IAS 37

IAS 37 đề cập đến các nghĩa vụ có thời gian hoặc giá trị không chắc chắn, đảm bảo ghi nhận các nghĩa vụ và công bố thông tin liên quan đối với các sự kiện không chắc chắn.

Dự Phòng (Provisions)

Tiêu Chí Ghi Nhận:

- Có nghĩa vụ hiện tại phát sinh từ sự kiện quá khứ.

- Có khả năng dòng tiền lợi ích kinh tế sẽ ra đi.

- Có thể ước tính đáng tin cậy chi phí.

Đo Lường:

- Giá trị hiện tại ước tính chi phí thanh toán.

- Chiết khấu nếu có ảnh hưởng trọng yếu.

Ví Dụ:

- Nghĩa vụ bảo hành, chi phí môi trường, kiện tụng pháp lý.

Nợ Tiềm Tàng (Contingent Liabilities)

Là nghĩa vụ có thể phát sinh từ sự kiện quá khứ nhưng chưa chắc chắn và không ghi nhận nếu khả năng thấp hoặc không thể ước tính.

Tài Sản Tiềm Tàng (Contingent Assets)

Tài sản có thể phát sinh từ sự kiện quá khứ nhưng chỉ ghi nhận khi gần như chắc chắn.

Các Tình Huống Đặc Biệt

- Định giá lại tài sản: ghi nhận thuế hoãn lại.

- Lỗ thuế chuyển sang: ghi nhận nếu có khả năng sử dụng lợi ích.

Trình Bày và Công Bố

- Phân loại từng loại dự phòng.

- Mô tả nghĩa vụ, thời điểm thanh toán.

- Khả năng hoàn trả và ước tính không chắc chắn.

Biên soạn bởi Brian Dang - Founder of Studious Family.